一、流动性数据

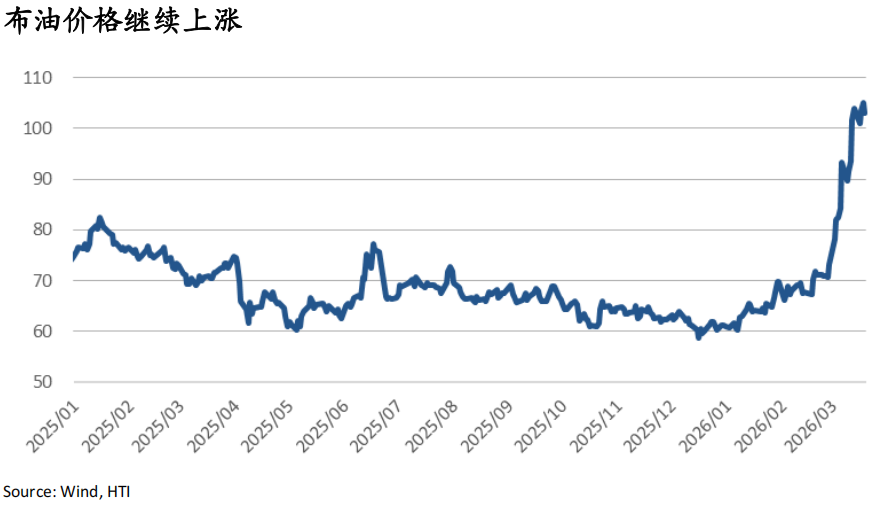

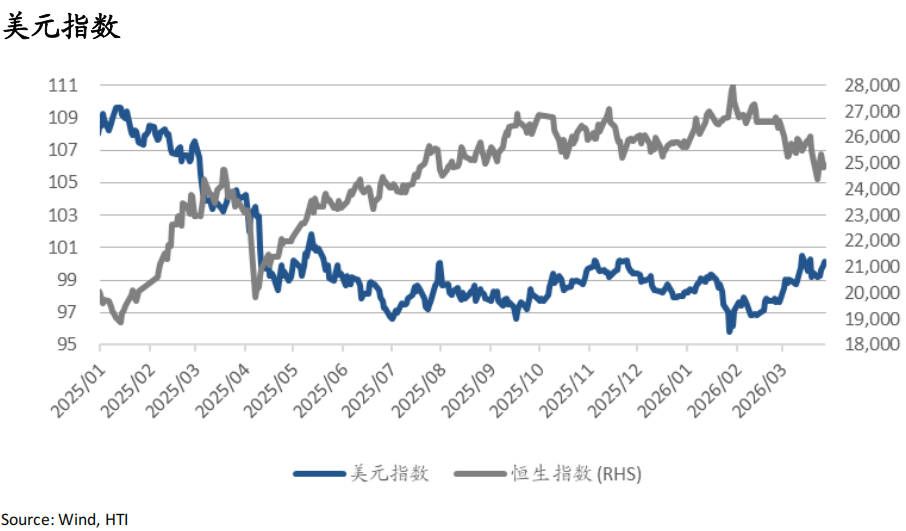

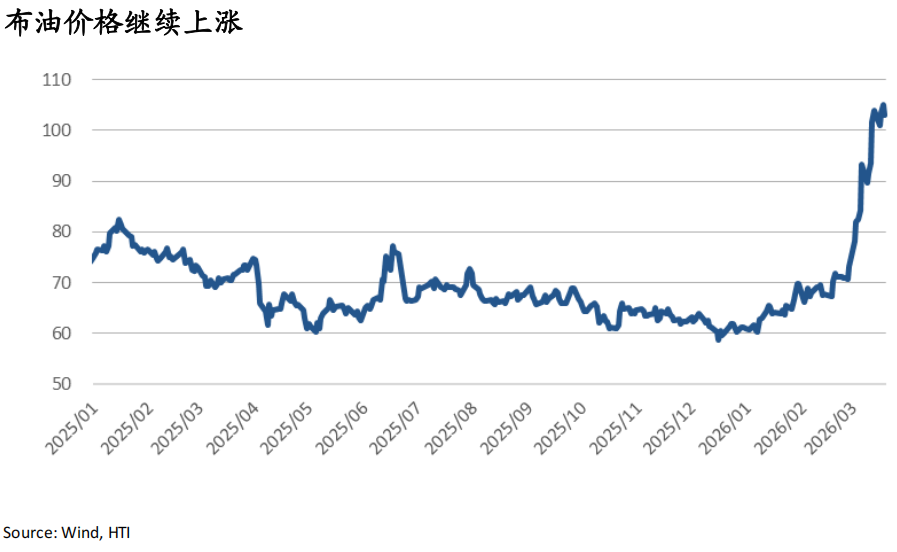

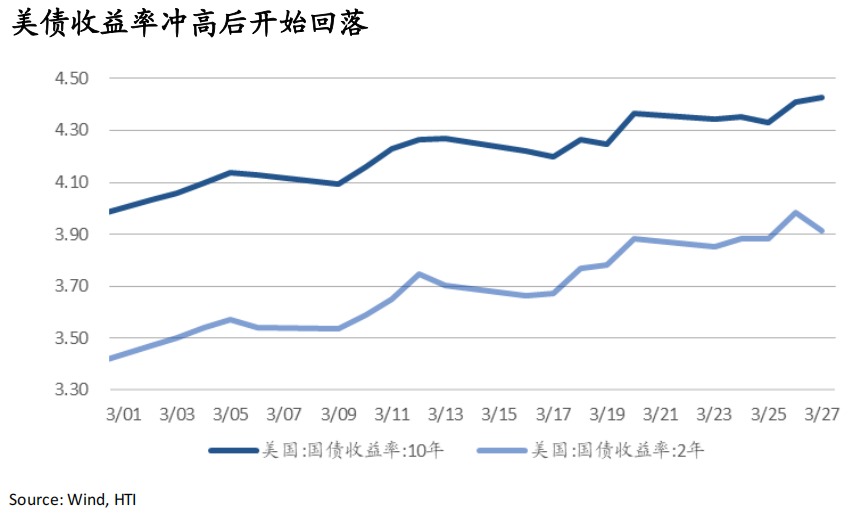

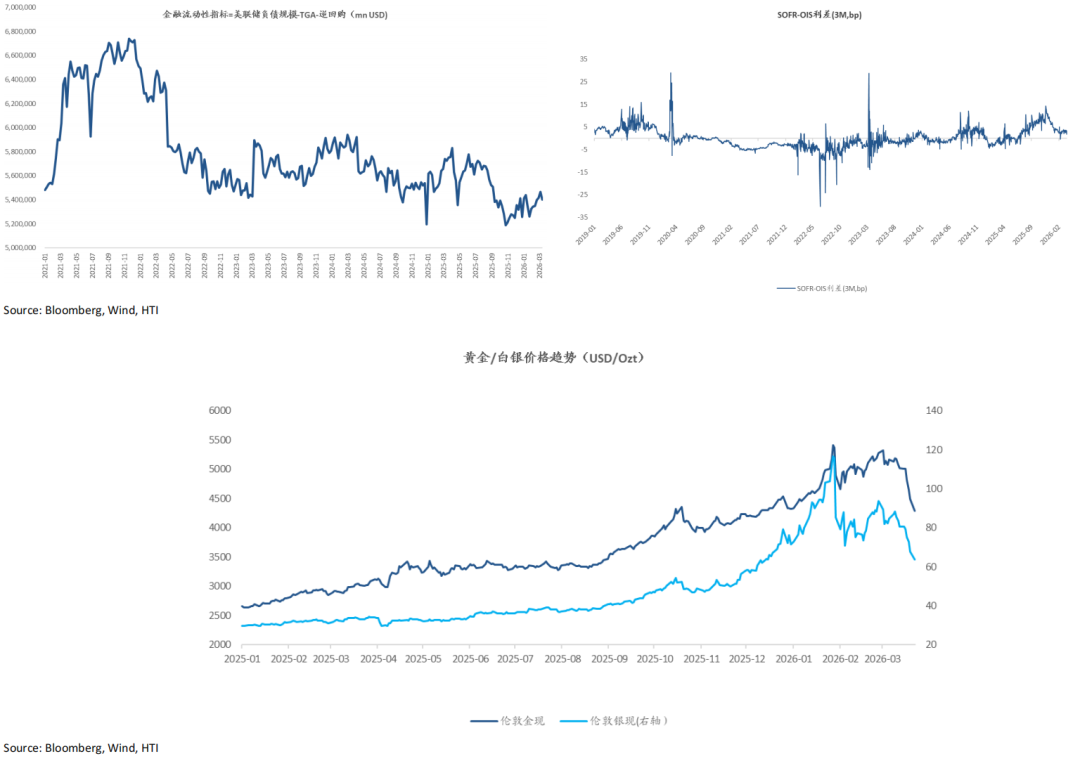

美元指数上周持续上行,上涨0.7%至100.2,再次突破100大关;布伦特原油继续走高至106.3美元/桶。10年期美债收益率继续跟随油价大幅上行6.2bp至4.43%,但值得注意的是,3/27盘中最高触及4.48%后显著回落至4.43%,同时2年期美债收益率下行7bp至3.91%,或为市场定价从通胀压力转向衰退担忧。

二、重点研究报告荟萃

TMT:OpenAI 桌面Super App :ChatGPT + Browser + Codex 三合一—— Nathan Wang

先进制造:商业航天开篇十问 ——Ziyi Chen

海外能源与公用:中东地区在建气电项目盘点,最差情景对相关公司影响几何?——Olivia Mao

Middle East Energy Strategy: Supply Chain Shock, Logistics Lag and Accelerated Structural Exit in Ethylene——Catherine Li

印度:Haitong India Monthly Data Handbook——Hitesh Gulati

有色:从商品到战略资产——李鹏飞

公共事业:AI对用电的影响 —韩其成

三、每日一图系列

• 整体金融流动性仍处于偏紧格局,但短期货币市场压力相对可控

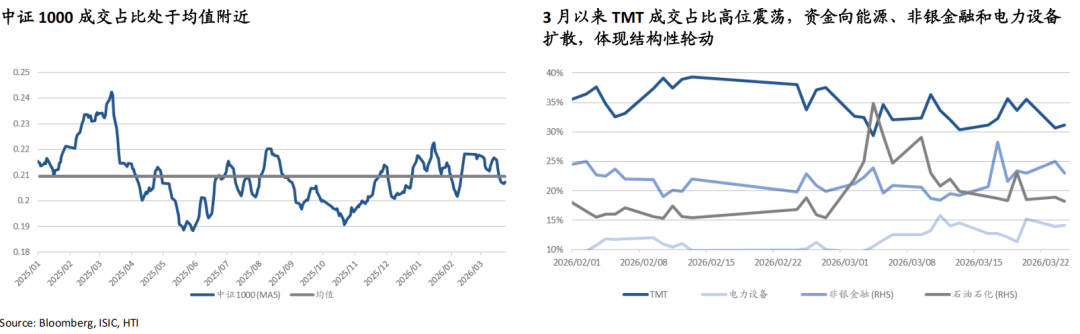

• A股资金边际降温,但整体流动性并未明显收缩

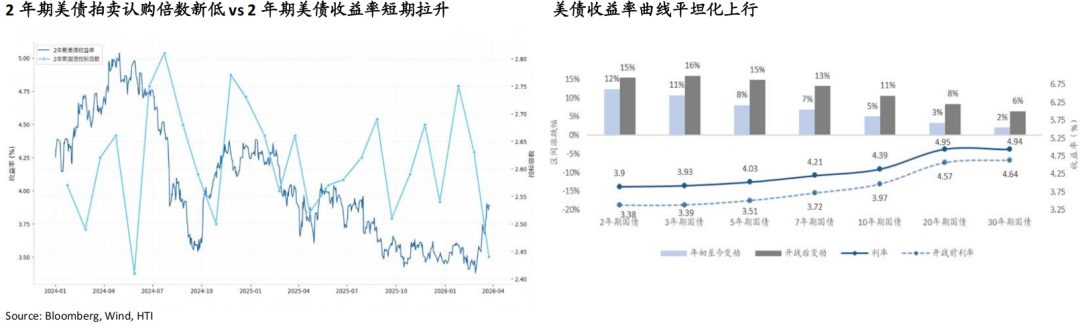

• 两年期国债拍卖认购倍数创新低,收益率曲线平坦化上行,美国债务成本继续攀升

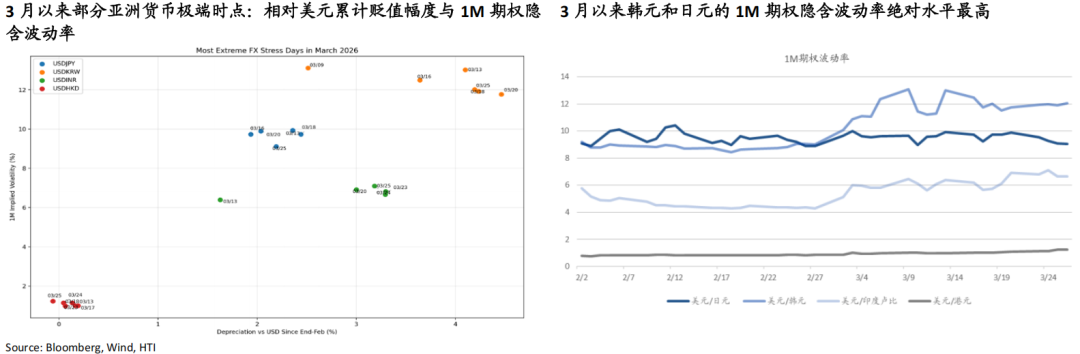

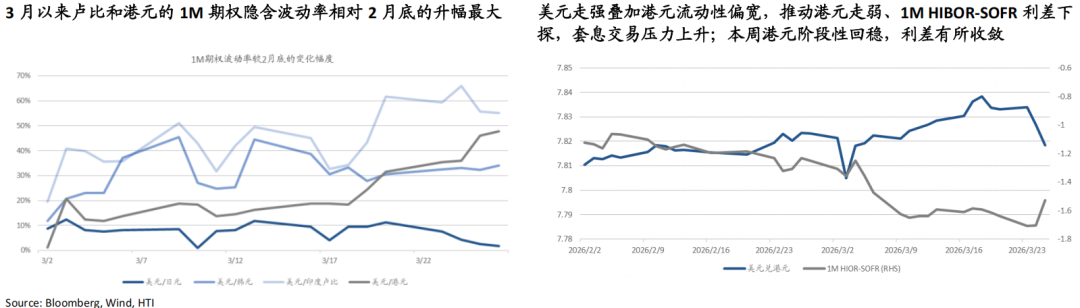

• 美伊冲突以来部分亚洲货币流动性扰动升温

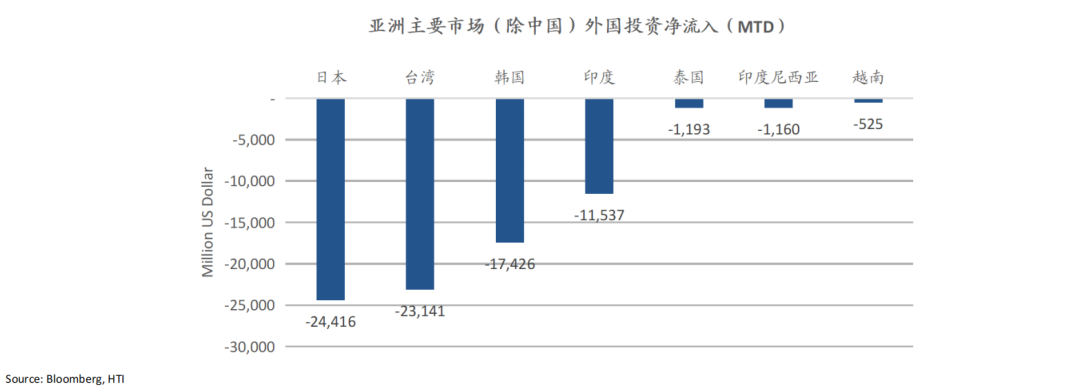

• 3月以来外资流出亚洲主要市场(除中国)共计794亿美元

一、流动性数据

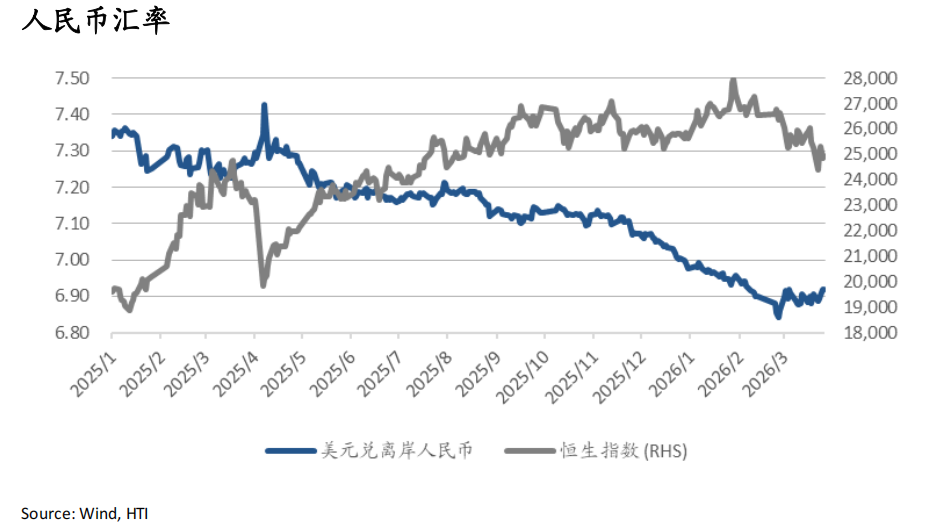

美元指数上周持续上行,上涨0.7%至100.2,再次突破100大关;美元兑离岸人民币维持在6.92。

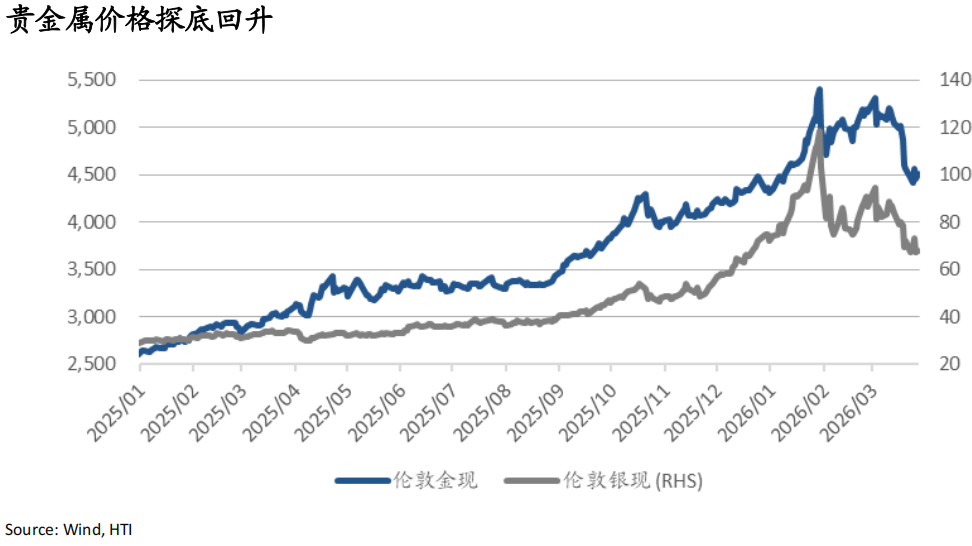

大宗商品方面,油价在地缘局势影响下继续走高,布伦特原油周一遭遇9.7%的单日暴跌后,快速修复并继续走高升至106.3美元/桶。贵金属本周经历超卖探底后开启反弹,伦金3/23盘中一度跌破4100美元/盎司,随后反弹收于4493美元/盎司。白银也在3/23触及61.0美元/盎司低点后快速反弹,全周上涨2.7%至69.7美元/盎司。

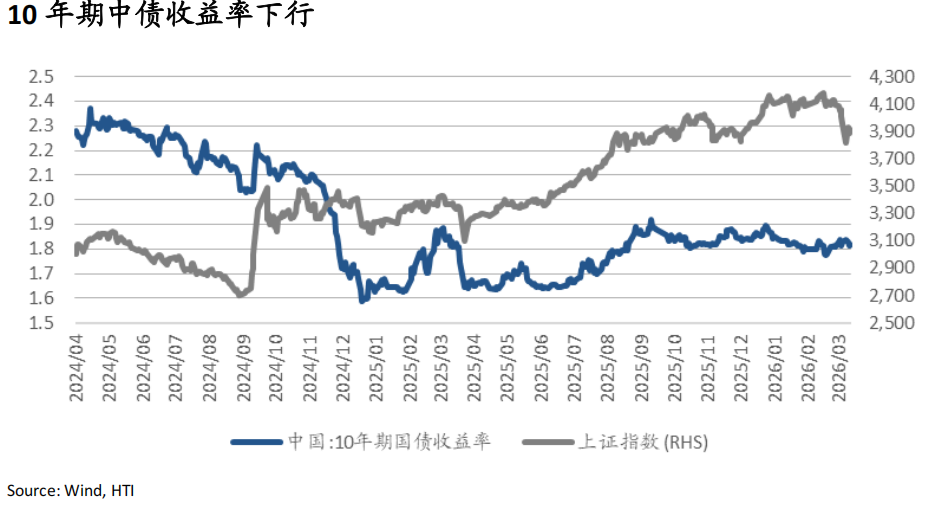

10年期美债收益率继续跟随油价大幅上行6.2bp至4.43%,但值得注意的是,3/27盘中最高触及4.48%后显著回落至4.43%,同时2年期美债收益率下行7bp至3.91%,或为市场定价从通胀压力转向衰退担忧。中国10年期国债收益率小幅下行1.2bp至1.82%。

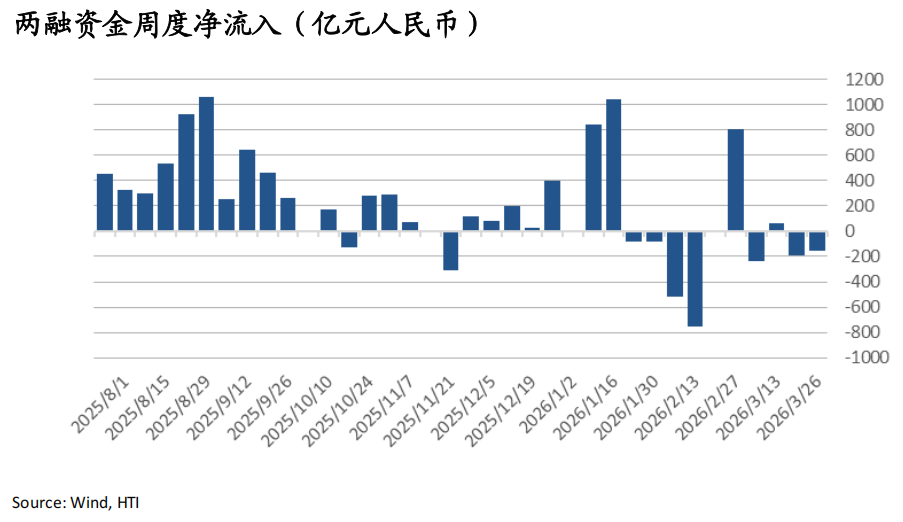

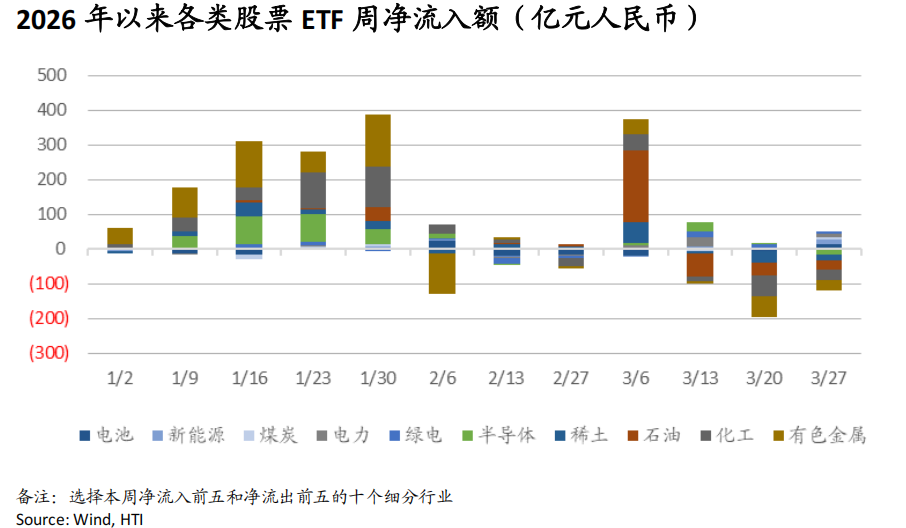

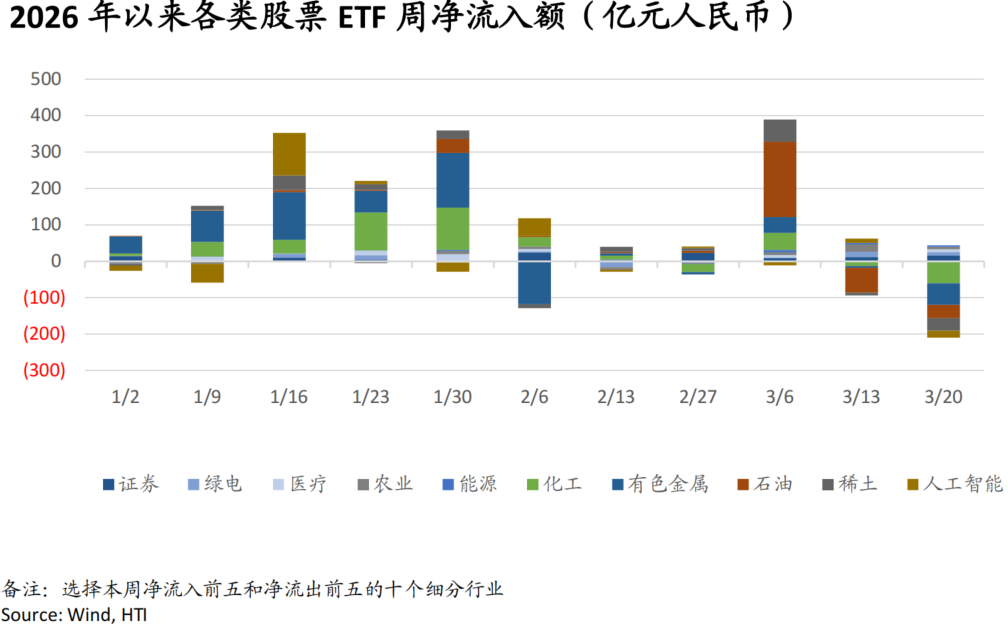

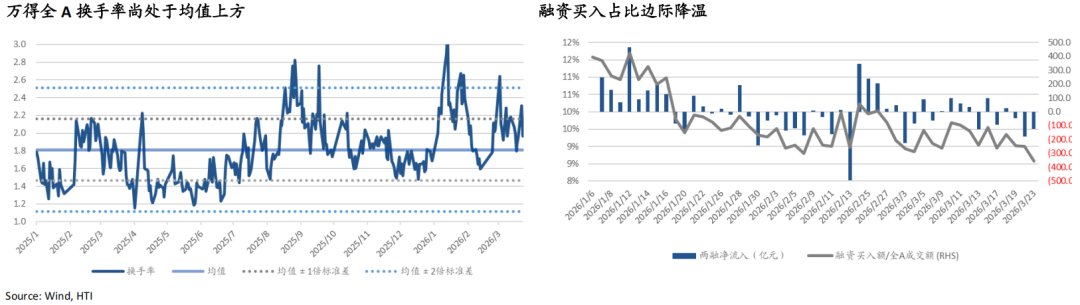

上周(3/23-3/26)A股市场两融资金继续净流出157亿元。ETF方面,宽基ETF转为小幅流出12亿元,行业ETF延续净流出157亿元,流入行业集中在电力新能源:电池、新能源、电力、绿电ETF分别继续净流入15、11、8和8亿元,而有色、化工、石油、稀土ETF继续净流出32、28、27和18亿元。

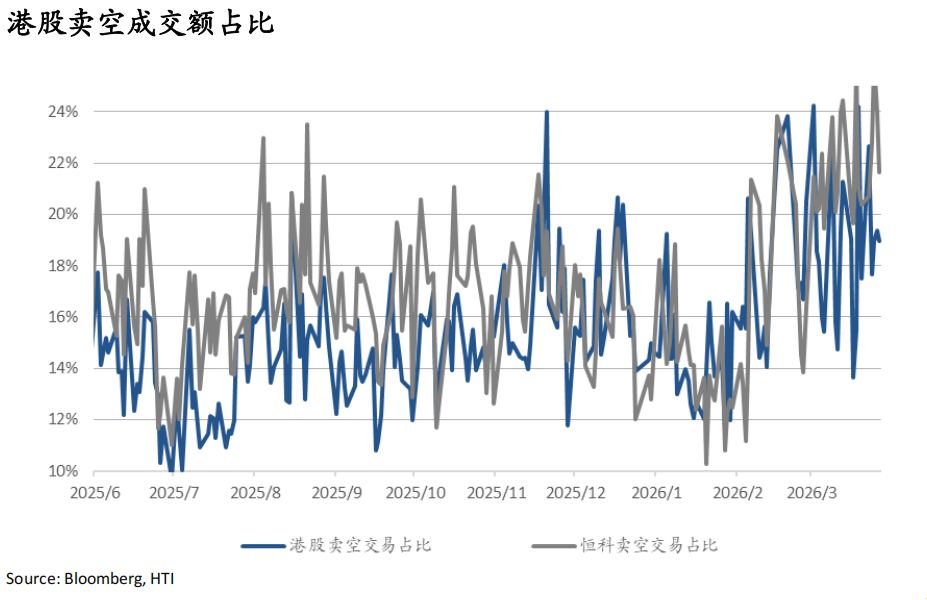

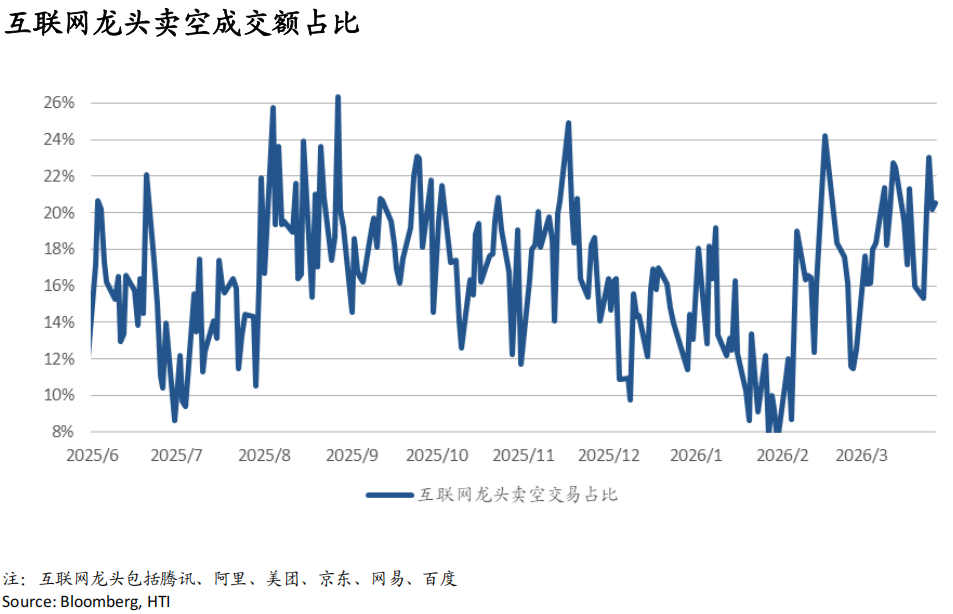

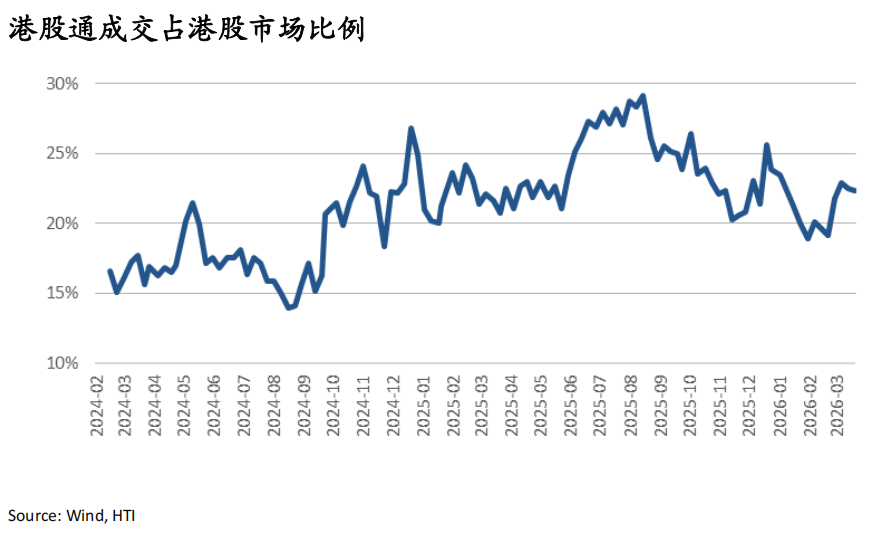

港股整体卖空成交占比仍处于19%的高位;其中恒生科技和互联网龙头卖空占比分别升至22%和21%。个股来看,阿里、美团、京东、网易、百度卖空成交占比较前一周升至14.8%、30.8%、28.6%、16.6%、18.8%。

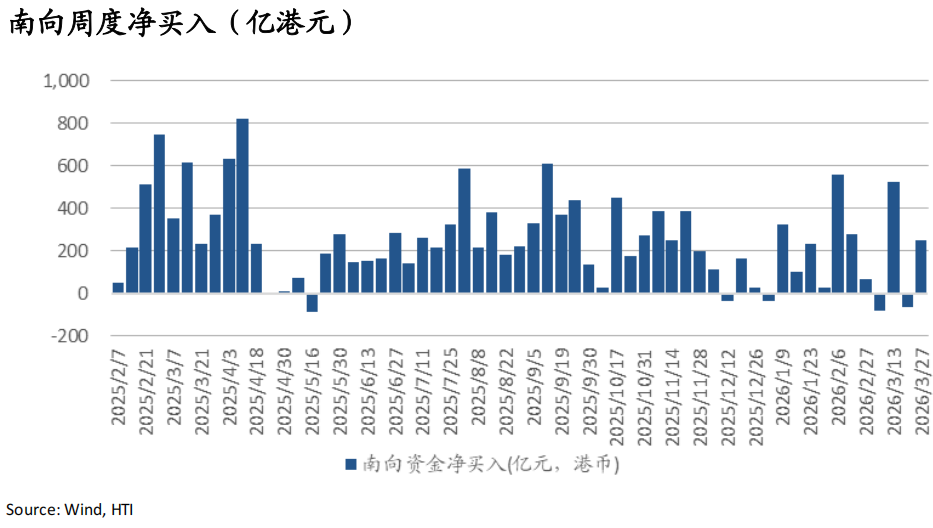

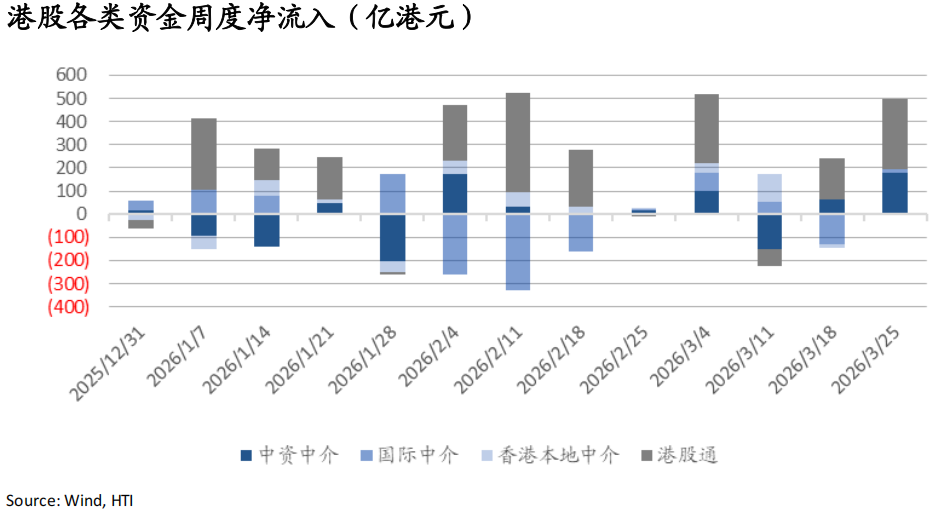

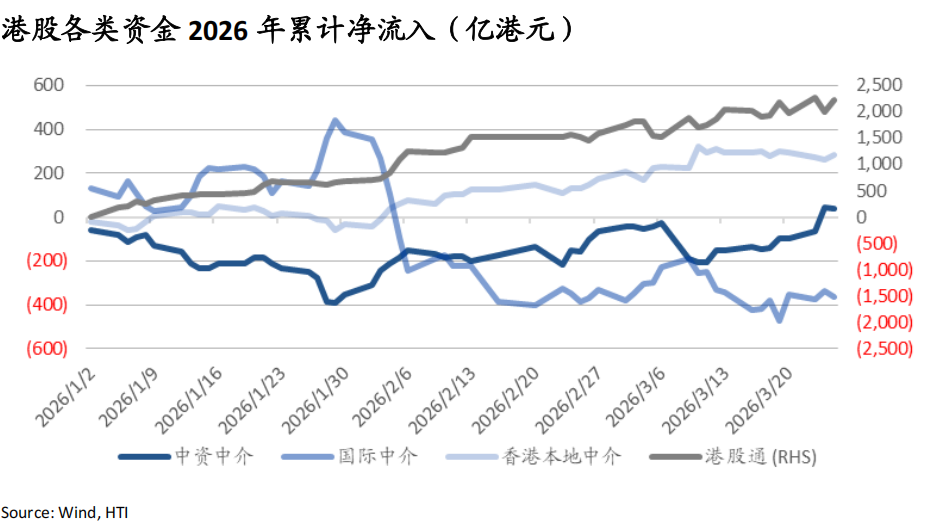

南向资金上周转为净流入251亿港元;而南向资金成交占比小幅降至22.3%。行业层面,3/19-25期间能源和工业板块在持续多周净流入后转为净流出;可选消费板块继续获得资金大幅流入,主要集中于电商、汽车与酒店;有色金属板块延续资金流出。个股层面,3/23-27期间阿里转为小幅净流出 4亿港元,腾讯继续获得净流入15亿港元,泡泡玛特本周股价大幅下跌,但全周仍录得38亿港元净流入,中海油转为净流出5亿港元,长飞光纤转为净流入20亿港元;中芯国际继续净流出20亿港元。

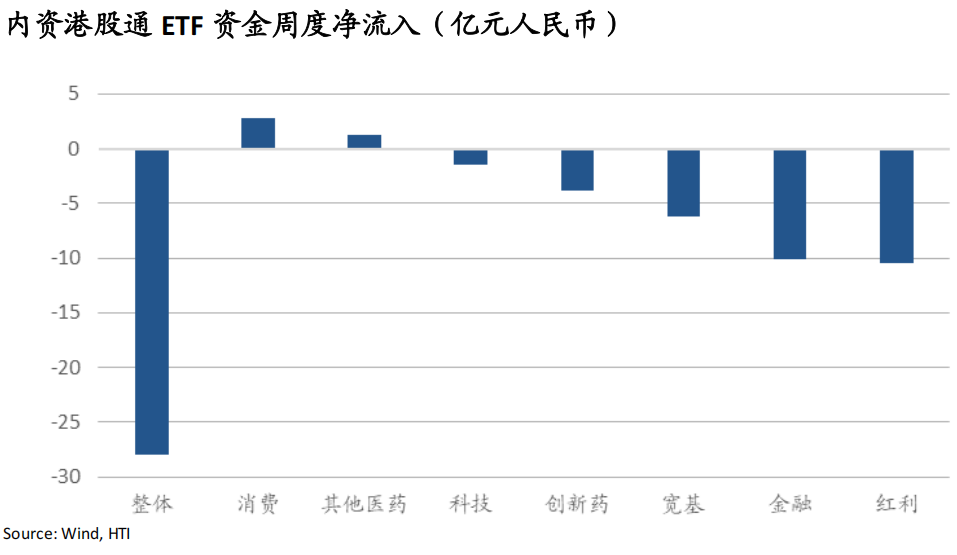

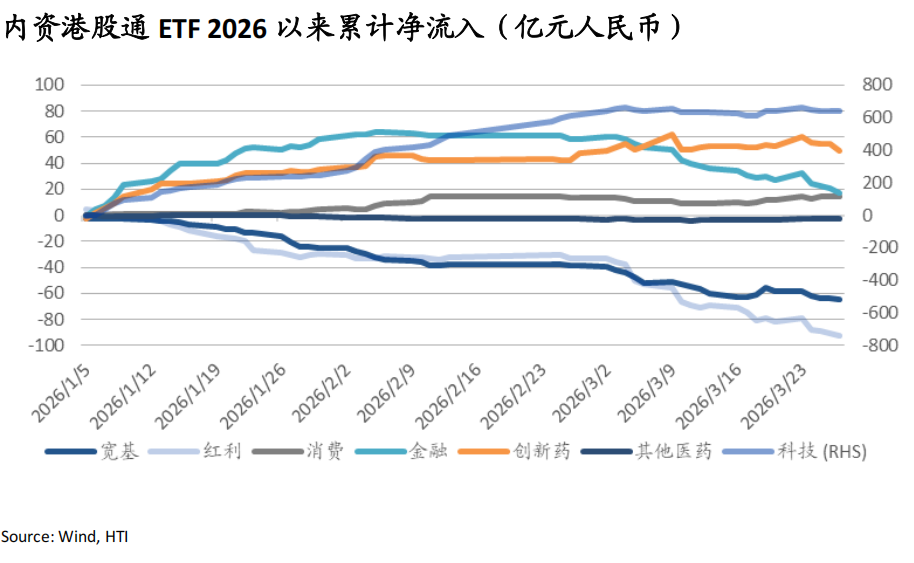

内资港股通ETF已延续四周净流出,上周净流出28亿元,其中红利、金融、创新药、科技流出11、10、4、1亿元,消费和其他医药分别净流入3、1亿元;2026年年初以来全市场、科技、创新药、金融板块累计净流入561、639、50、17亿元。

港股资金来源角度,上周(3/19-3/25)港股外资转为小幅净流入15亿港元,但年初至今仍累计净流出367亿港元,中资中介延续净流入180亿港元,年初至今累计净流入转正至37亿港元。

二、重点研究报告荟萃

TMT

OpenAI 桌面Super App :ChatGPT + Browser + Codex 三合一——Nathan Wang

- AI竞争正从模型能力延伸至操作系统级入口,桌面端整合有望提升用户高频工作入口粘性。

- 编程工具正成为通用Agent能力试验田,开发者生态和企业付费渗透有望加速。

- 统一入口有望提升用户留存和ARPU,增强对高价值场景的控制力,推动平台化演进。

先进制造

商业航天开篇十问 ——Ziyi Chen

- 2026年,在政策、技术、资本、市场的协同驱动下,中美商业航天有望同步共振,互相促进。

- 在上述多重积极因素的催化下,我们看好商业航天今年的市场表现,板块有望实现海内外共振。美国火箭龙头产业链整合充分,已实现商业闭环,竞争优势明确,是最佳的投资标的。中国火箭龙头仍未上市,标的以供应链为主,优选受益程度高、确定性强的标的。

海外能源与公用

中东地区在建气电项目盘点,最差情景对相关公司影响几何?——Olivia Mao

- 中东天然气发电在能源结构中占比高,沙特、阿联酋等国积极推动可再生能源转型。

- 对于重燃设备公司而言,美国数据中心建设拉动的供需缺口依然是主旋律,中东地区局势对项目建设进度的拖累影响设备交付时点及产生额外费用,对公司季度营收/盈利产生短时扰动,但并不影响长期趋势.

Middle East Energy Strategy: Supply Chain Shock, Logistics Lag and Accelerated Structural Exit in Ethylene——Catherine Li

- Chemicals supply chain disruption will persist, with logistics normalization needing ~60 days, causing near-term tightness in ethylene and derivatives.

- Accelerated exit of high-cost ethylene capacity benefits integrated, low-cost producers; import-dependent models face pressure.

- Ethylene and PE chains supported by import gaps and structural exits, maintaining price floor; no valuation information disclosed.

印度:

Haitong India Monthly Data Handbook——Hitesh Gulati

- IIP grew 4.8% YoY in Jan, led by manufacturing, mining, electricity; Manufacturing PMI rose to 56.9 in Feb.

- Feb CPI inflation at 3.2%, core CPI at 3.7%, food inflation rebounded to 3.47%, bank credit grew 13.6% YoY.

- Nifty50 1Y forward PE at 17.0x, below 3Y average; ERP at 5.3%, indicating market is slightly undervalued.

有色

从商品到战略资产——李鹏飞

- 行业维持“震荡上行”,多点开花演绎独立逻辑。本轮行情与历史周期存在显著差异,行业的定价核心正从传统的地产基建需求拉动,全面转向“新能源+AI”的结构性需求重塑与供给端刚性约束的共振。五大金属板块各自拥有独立的产业逻辑,呈现“多点开花”的结构性特征,我们认为板块整体将维持震荡上行趋势。

- 贵金属:地缘避险与通胀担忧双轮驱动。

- 工业金属:需求结构重塑,供需紧平衡加剧。

- 战略金属:刚性时代开启,凸显资源稀缺性。

- 能源金属与钢铁:基本面筑底,把握结构性机会。

公共事业

AI对用电的影响——吴杰

- 未来五年数据中心电力需求增长的第一驱动力,仍然是总机架规模扩张。

- 无论是东部需求区的云计算和推理负荷增长,还是西部资源区承接算力基础设施布局,最终都要落实为物理机架扩容。但需要强调,机架扩张并不意味着所有新增机架都能同步转化为有效负荷,真正值得跟踪的是投运节奏、导入节奏与使用效率。

三、每日一图系列

整体金融流动性仍处于偏紧格局,但短期货币市场压力相对可控

A股资金边际降温,但整体流动性并未明显收缩

两年期国债拍卖认购倍数创新低,收益率曲线平坦化上行,美国债务成本继续攀升

美伊冲突以来部分亚洲货币流动性扰动升温

3月以来外资流出亚洲主要市场(除中国)共计794亿美元

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

本报告分析师:

张忆东

SFC HK执业证书编号:BIS749

周林泓

SFC HK执业证书编号:BEO418

黄雨昕

SFC HK执业证书编号:BRD659

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明 ]article_adlist-->本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

双悦网配资提示:文章来自网络,不代表本站观点。